国盛证券:高油价的“灰犀牛”风险显现

2026-05-31 · 建宝优配

炒股就看 金麒麟分析师研报 ,权威,专业,及时,全面,助您挖掘潜力主题机会! 每半月,我们基于“供给、需求、价格、库存、交通物流、流动性” 6 大维度,跟踪最新高频变化, 本期为近半月 ( 5.11 —5.24 ) 综述。 核心结论 : 近半月高频的最大变化是 “ 工业生产回落、海外利率攀升 ” ,背后体现的是高油价对经济、流动性的冲击显性化,也就是我们一直

炒股就看 金麒麟分析师研报 ,权威,专业,及时,全面,助您挖掘潜力主题机会!

每半月,我们基于“供给、需求、价格、库存、交通物流、流动性” 6 大维度,跟踪最新高频变化, 本期为近半月 ( 5.11 —5.24 ) 综述。

核心结论 : 近半月高频的最大变化是 “ 工业生产回落、海外利率攀升 ” ,背后体现的是高油价对经济、流动性的冲击显性化,也就是我们一直提示的高油价的 “ 灰犀牛 ” 风险,具体看:一是霍尔木兹海峡通航量仍处低位,布伦特原油价格持续 “ 破百 ” 运行。受高油价影响,化工、化纤开工率明显回落, PTA 、涤纶长丝开工率分别较去年同期偏低 14.1% 、 10.7% ;航班执飞数量较去年同期偏低 8.7% ;海运运价显著提升。最新消息称美伊接近达成协议,近期霍尔木兹海峡开放可能性提升。二是美欧日国债收益率均快速上行、创多年新高, 10Y 美债收益率突破 4.6% 大关、创 17 个月以来新高, 10 年期日债、英债、德债收益率分别创 1997 年、 2008 年、 2011 年来新高。此外,地产销售延续偏积极的表现: 5 月上中旬地产销售同比延续正增、二手房热度更高, 5 月新房销售同比增 0.7% ( 4 月同比增 3.4% ),二手房销售同比增 17.1% ( 4 月同比增 6% )。

1、 继续提示: 一季度数据未完 全体现油价走高的影响,二季度才是考验的开始,警惕高油价对经济、市场的进一步冲击 ,紧盯美伊谈判和油价走势;对我国而言,短期重心是 “ 用好用足 ” 既定政策,后续增量政策可期、但节奏 “ 边走边看 ” 。

2、 具体看,近半月(5 .11—5.24 ) 高 频表现如下:

> 供给: 化 工、化纤行业开工率下降 ,高炉开工率上升 ;

> 需求: 地产销售持续改善,生产复工多数回升 ;

> 价格 : 油价延续高位,食品价格下跌 ;

> 库存 : 能源、工业金属库存下降 ;

> 交通物流: 航班执飞回落,航运价格上升 ;

> 流动性 : 国内资金面边际收敛,海外国债收益率创新高 。

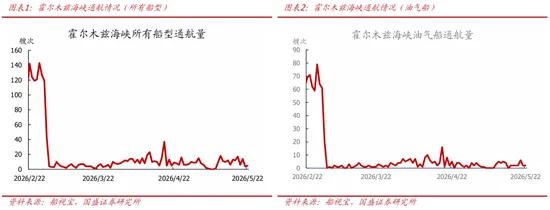

一、 热点追踪: 霍尔木兹海峡通航量持续低迷,油价持续高位 。

> 霍尔木兹海峡通航量仍处低位, 5 月 1 日至 5 月 22 日,霍尔木兹海峡日均通航量为 8.2 艘次( 4 月为 11.5 艘次),日均油气船通航量为 2.2 艘次( 4 月为 4.4 艘次),海峡仍处于事实封锁状态。最新消息称美伊接近达成协议,将停火 60 天,逐步开放海峡,并为讨论伊朗核问题奠定框架。

> 即便海峡近期开放,原油价格短期难以大幅下降,市场预期全年布油价格中枢在 94 美元 / 桶左右。冲突爆发前,市场预期全年原油价格中枢约为 70 美元 / 桶;根据最新期货价格,全年原油价格预期为 94 美元 / 桶。

> 全球原油浮动仓储量 : 霍尔木兹海峡封锁导致原油出口和在途运输严重中断,市场被迫大量消耗海上浮仓及在途库存。截至 5 月 17 日,全球原油浮动储量为 1.08 亿桶,较冲突爆发后最高值减少 4578.7 万桶;中东原油浮动仓储量为 2610.6 万桶,较冲突爆发后最高值减少 4159.9 万桶。

二、供给: 化工、化纤行业开工率下降,高炉开工率上升 。

> 钢铁:近半月,全国 247 家样本高炉开工率环比上升 0.5 个百分点至 83.9% ,弱于季节规律,相比 2025 年同期偏低 0.1 个百分点。

> 煤炭:近半月,焦化企业开工率环比持平前值 70.8% ,弱于季节规律,相比 2025 年、 2019 年同期分别偏高 0.8 、 3.7 个百分点。

> 基建:近半月,石油沥青装置开工率环比回落 1.9 个百分点至 15.5% ;水泥发运率环比上升 0.9 个百分点至 40.7% 。

> 化工化纤:高油价下行业成本提升、利润下降,近半月, PTA 开工率环比下降 2.0 个百分点至 62.0% ,同比偏低 14.1 个百分点;江浙地区涤纶长丝开工率环比下降 2.7 个百分点至 79.5% ,同比偏低 10.7 个百分点。

> 汽车:近半月,汽车半钢胎开工率环比回升 13.9 个百分点至 74.7% ,与五一假期结束后复工有关,强于季节规律,相比 2025 年同期偏低 3.6 个百分点、相比 2019 年同期偏高 9.9 个百分点。

三、需求 : 地产销售持续改善,生产复工多数回升 。

> 生产复工 :近半月沿海 8 省发电耗煤环比上升 6.7% ,强于季节规律,相比 2019 年同期偏高 15.9% ;百城土地成交面积绝对值为近年同期最低,相比 2025 年同期偏低 22.3% ,相比 2019 年同期偏低 60.8% ;钢材表需均值环比升 2.4% ,弱于季节规律,其中螺纹钢表需均值环比降 0.9% ,强于季节规律,绝对值均为近年同期最低。

> 线下消费 :新房、二手房销售走势改善,汽车零售走弱

1 ) 新房 : 5 月新房销售同比维持正增。 5 月 1 日 -22 日, 30 大中城市商品房日均成交面积 环比 4 月均值降 3.4% ,强于季节规律,同比增 0.7% ( 4 月同比增 3.4% );其中:近半月看, 30 大中城市新房日均销售环比 24.8% ,强于近年同期均值,同比升 2% 。

2 ) 二手房 : 5 月二手房销售同比增幅扩大。 5 月 1 日 -22 日, 18 个重点城市二手房日均成交面积 环比 4 月均值降 14.7% ,弱于季节规律,同比增 17.1% ( 4 月同比增 6% );其中:近半月看, 18 个重点城市二手房销售环比增 48.5% ,强于季节规律,同比升 17.9% 。

3 ) 乘用车 : 5 月 1 日 -5 月 10 日,乘用车日均销售 4.1 万辆,环比升 35.3% ,同比降 20.6% ( 4 月同比降 21.4% )。

四、价格: 油价延续高位,食品价格下跌 。

> 上游资源品 : 受美伊和谈预期升温影响,原油价格下跌,铁矿石价格、 LME 铜价上涨。近半月来,南华工业品指数均值环比下跌 0.4% ,同比涨幅为 18.9% 。重点大宗商品中:布伦特原油价格中枢环比下跌 1.8% 至 106.7 美元 / 桶,截至 5 月 22 日,较冲突爆发前上涨 42.85% 。黄骅港 Q5500 动力煤平仓价均值环比上涨 3.0% ,同比涨幅扩大至 34.8% 。焦煤期货结算价近半月均值环比下跌 4.7% ,同比涨幅扩大至 42.2% 。铁矿石期货结算价近半月均值环比上涨 0.8% ,同比涨幅收窄至 6.7% 。 LME 铜现货价近半月均值环比上涨 4% ,同比涨幅扩大至 42.9% 。

> 中游工业品 :近半月,螺纹钢现货价格环比上涨 1.2% ,同比上涨 4.6% 。水泥价格环比下跌 0.9% 、同比下跌 20.0% 。

> 下游消费品 :近半月,猪肉、蔬菜价格下跌。其中猪肉价格均值环比下跌 2.2% 至约 14.8 元 / 公斤,同比下跌 28.7% 。蔬菜价格环比下跌 2.7% ,强于季节规律( 2019-2025 年同期均值为跌 3.3% ),同比下跌 2.4% 。

五、库存 : 能源、工业金属库存下降 。

> 能源:近半月,沿海 8 省电厂存煤环比上升 4.5% ,同比上升 1.0% 、相比 2019 年同期偏高 25.1% 。全美原油及石油产品库存环比下降 3260.5 万桶,绝对值为 16.0 亿桶,为近 13 个月来的最低水平。

> 金属:近半月,钢材库存环比降 6.0% 、电解铝库存环比降 2.6% 。

> 建材:沥青库存环比降 3.6% ,同比降 11.7% 。水泥库容比均值环比上升 1.4 个百分点至 67.4% ,相比 2025 年同期偏高 4.7 个百分点。

六、 交 通物 流: 航班执飞回落,航运价格上升 。

> 人员流动:美伊冲突导致油价上涨,航班执飞数量明显回落。近半月,航班执飞数量环比回落 10.2% ,弱于季节规律,同比偏低 8.7% 。 10 个重点城市地铁客运人数环比下降 3.6% ,弱于季节规律,同比偏高 1.6% 。

> 出口运价:近半月,波罗的海干散货指数环比升 9.4% ,同比升 132.5% ;中国出口集装箱运价指数环比升 1.9% ,同比升 17.4% 。

七、流动性跟踪: 国内资金面边际收敛,海外国债收益率创新高 。

> 货币市场流动性 :央行由主动回笼流动性转为适度呵护对冲, 5 月 15 日央行通过 6M 买断式逆回购继续回笼多余流动性,实现货币净回笼 5000 亿元 ; 后期为对冲税期 + 政府债发行 + 跨月带来的资金缺口,央行通过 OMO 实现货币净投放 2510 亿元,同时将在 5 月 25 日通过 MLF 实现货币净投放 1000 亿元。近半月货币市场利率先下后上,资金面边际收敛。货币市场利率持续位于政策利率下方, D R007 、 R007 和 Shibor ( 1 周)中枢分别环比下行 2.9bp 、 1.9bp 、 3.1bp 至 1.363% 、 1.383% 、 1.365% 。 R007 、 DR007 利差上行 1.0 个 bp ,仍处于低位,不同机构间流动性分层现象不明显。 3 月期 AAA 、 AA+ 同业存单到期收益率环比均下行 1.6bp 。

> 债券市场流动性 :近半月,利率债合计发行 15356.2 亿元,环比上期多发 8743.6 亿元。具体看:国债发行 9400 亿元,环比多发 5599.8 亿元。地方政府债发行 3276.2 亿元,环比多发 1293.8 亿元,其中:地方专项债发行 590 亿元;年初以来累计发行 14928.4 亿元,按照 44000 亿元的额度计算,发行进度 34% ,快于 2025 年同期。政策性银行债发行 2680 亿元,环比多发 1850 亿元。国债利率长端上行、短端下行。其中: 10Y 国债到期收益率中枢环比下行 0.9bp , 1Y 国债到期收益率中枢环比上行 2.4bp ,分别收于 1.752% 、 1.175% 。

> 汇率 & 海外市场 :美伊谈判未有显著进展,高油价推升全球通胀预期,多国加息预期升温,美欧日国债收益率均创新高,美元指数走高。近半月,美元指数中枢环比上行 0.5% ,收于 99.335; 美元兑离岸人民币汇率中枢下降 0.4% ,多数时间位于 6.8 下方、走势偏震荡。 10 年期美债收益率中枢环比上行 18bp ,最高升至 4.67% ,创 17 个月以来新高;德、法、意、英、日国债收益率均快速上行,其中 10 年期日债、英债、德债收益率分别创 1997 年、 2008 年、 2011 年来新高。

风险提示: 政策力度、外部环境、地缘博弈等超预期变化。

一、热点追踪: 霍尔木兹海峡通航量仍处低位,油价高位运行

霍尔木兹海峡通航量仍处低位,最新消息称美伊接近达成协议,将逐步开放海峡,并为讨论伊朗核问题奠定框架。 5 月 1 日至 5 月 22 日,霍尔木兹海峡日均通航量为 8.2 艘次( 4 月为 11.5 艘次),日均油气船通航量为 2.2 艘次( 4 月为 4.4 艘次),当前通航规模持续低位,海峡仍处于事实封锁状态。 5 月 23 日,伊朗消息称:双方目前正处于谅解备忘录的最终敲定阶段;美国消息称:美伊双方即将达成协议,停火再延长 60 天,期间霍尔木兹海峡重新开放,伊朗可以自由出售石油,双方将就伊朗核计划展开谈判。

即便海峡近期开放,原油价格短期难以大幅下降,市场预期全年布油价格中枢在 94 美元 / 桶左右。 冲突爆发前,市场预期全年原油价格中枢约为 70 美元 / 桶;冲突爆发后,市场预期全年原油价格中枢将升至 90 美元 / 桶;近期谈判进展缓慢,全年原油价格预期上升至 94 美元 / 桶。

全球原油浮动仓储量回落。 霍尔木兹海峡封锁导致原油出口和在途运输严重中断,全球供应锐减,市场被迫大量消耗海上浮仓及在途库存。截至 5 月 17 日,全球原油浮动储量为 1.08 亿桶,较冲突爆发后最高值减少 4578.7 万桶;其中中东原油浮动仓储量为 2610.6 万桶,较冲突爆发后最高值减少 4159.9 万桶。

二、供给: 化工、化纤行业开工率下降,高炉开工率上升

钢铁开工率上升,基建开工率走势分化。 近半月来,全国 247 家样本高炉开工率均值环比上升 0.5 个百分点至 83.9% ,弱于季节规律( 2019-2025 年同期均值为上升 1.0 个百分点),相比 2025 年同期偏低 0.1 个百分点、相比 2019 年同期偏高 0.6 个百分点。焦化企业开工率均值环比持平前值 70.8% ,弱于季节规律( 2019-2025 年同期均值为上升 1.6 个百分点),相比 2025 年、 2019 年同期分别偏高 0.8 、 3.7 个百分点。石油沥青装置开工率均值环比回落 1.9 个百分点至 15.5% ,弱于季节规律( 2019-2025 年同期均值为下降 0.2 个百分点),绝对值仍为近年同期最低,相比 2025 年、 2019 年同期分别偏低 17.2 、 26.8 个百分点。水泥发运率均值环比上升 0.9 个百分点至 40.7% ,强于季节规律( 2019-2025 年同期均值为上升 0.3 个百分点),相比 2025 年、 2019 年同期分别偏低 0.3 、 35.9 个百分点。

受高油价影响,化工、化纤行业开工率大幅下降。 近半月来, PTA 开工率均值环比下降 2.0 个百分点至 62.0% ,弱于季节规律( 2019-2025 年同期均值为上升 0.7 个百分点 ),相比 2025 年同期偏低 14.1 个百分点、相比 2019 年同期偏低 25.2 个百分点。江浙地区涤纶长丝开工均值环比下降 2.7 个百分点至 79.5% ,弱于季节规律( 2019-2025 年同期均值为下降 1.2 个百分点 ),相比 2025 年、 2019 年同期分别偏低 10.7 、 14.9 个百分点,可能与高油价下行业成本提升、利润下降有关。

汽车开工率有所回升。 近半月来,汽车半钢胎开工率均值环比回升 13.9 个百分点至 74.7% ,与五一假期结束后复工有关,强于季节规律( 2019-2025 年同期均值为上升 8.4 个百分点 ),相比 2025 年同期偏低 3.6 个百分点、相比 2019 年同期偏高 9.9 个百分点。

三、需求: 地产销售持续改善,生产复工多数回升

1.生产复工: 发电耗煤回升,钢材表需回升,土地成交偏弱

沿海 8 省发电耗煤环比回升,强于季节规律。 近半月沿海 8 省发电耗煤环比上升 6.7% ,强于季节规律( 2019-2025 年同期均值为升 3.3% ),相比 2019 年同期偏高 15.9% 。

百城土地成交面积仍为近年同期最低。 近半月, 百城土地成交面积均值环比回升 8.4% ,强于季节规律( 2020-2025 年同期均值为降 2.3% ),绝对值仍为近年同期最低, 相比 2025 年同期偏低 22.3% ,相比 2019 年同期偏低 60.8% 。

钢材表需环比回升、弱于季节规律,绝对值仍为近年同期最低。 近半月,钢材表需均值环比增 2.4% 至 896.1 万吨,弱于季节规律( 2019-2025 年同期环比均值为增 3.4% ),绝对值仍为近年同期最低,相比 2025 年、 2019 年同期分别偏低 1.4% 、 19.8% 。其中:螺纹钢表需均值环比回落 0.9% ,强于季节规律( 2019-2025 年同期环比均值为 -4.0% ),绝对值仍为近年同期最低,相比 2025 年、 2019 年同期分别偏低 4.6% 、 40.0% 。

4 月挖机销售环比强于季节规律,同比为正增。 4 月挖掘机月均销量 2.9 万台,环比 3 月均值下降 23.1% ,强于季节规律( 2020-2025 年同期均值为 -26.6% ),同比增 29.8% 。 4 月重卡月均销量 11.7 万辆,环比 3 月均值减少 15.8% ,弱于季节规律( 2020-2025 年同期均值为降 13.0% ),同比增 33.4% 。

2. 线下消费: 新房、二手房销售走势改善,汽车零售走弱

5 月新房销售同比维持正增。 5 月 1 日 -22 日, 30 大中城市商品房日均成交面积录得 22.7 万 ㎡ ,环比 4 月均值降 3.4% ,强于季节规律( 2018-2025 年同期环比均值为 -3.6% ),同比增 0.7% ( 4 月同比增 3.4% );其中: 近半月看, 30 大中城市新房日均销售环比增 24.8% ,强于近年同期均值( 2018-2025 年同期均值为增 18.2% ),同比增 2% 。

5 月二手房销售同比增幅扩大。 5 月 1 日 -22 日 , 18 个 重点城 市二手房日均成交面积录得 24.1 万 ㎡ , 环比 4 月同期均值降 14.7% ,弱于季节规律( 2018-2025 年同期环比均值为降 11.3% ),同比增 17.1% ( 4 月同比增 6.0% );其中: 近半月看, 18 个重点城市二手房销售环比增 48.5% ,强于季节规律( 2018-2025 年同期环比均值为升 32.2% ),同比升 17.9% 。

近半月乘用车销售环比上升,同比降幅仍阔。 据乘联会, 5 月 1 日 -5 月 10 日,乘用车日均销售 4.1 万辆,环比增 35.3% ,同比降 20.6% ( 4 月同比降 21.4% )。

近半月观影人次环比回升、强于季节规律。 近半月,全国日均观影人次为 258.4 万人次,环比升 25.4% ,强于季节规律 ( 2019-2025 年同期环比均值为降 42.4% ), 同比增 204.1% 。

四、价格:油价延续高位,食品价格下跌

上游资源品 :受美伊和谈预期升温影响,原油价格下跌,铁矿石价格、 LME 铜价上涨。近半月来,南华工业品指数均值环比下降 0.4% ,同比涨幅为 18.9% 。重点大宗商品中:布伦特原油价格中枢环比下跌 1.8% 至 106.7 美元 / 桶,同比涨幅收窄至 63.7% ,截至 5 月 22 日,较冲突爆发以来上涨 42.85% 。黄骅港 Q5500 动力煤平仓价均值环比上涨 3.0% ,同比涨幅扩大至 34.8% 。焦煤期货(连续合约)结算价近半月均值环比下跌 4.7% ,同比涨幅扩大至 42.2% 。铁矿石期货(连续合约)结算价近半月均值环比上涨 0.8% ,同比涨幅收窄至 6.7% 。 LME 铜现货价近半月均值环比上涨 4.0% ,同比涨幅扩大至 42.9% 。

中游工业品 :螺纹钢价格上涨,水泥价格下跌。近半月来,螺纹钢现货价格均值环比回升 1.2% , 同比 上涨 4.6% 。水泥价格均值环比下跌 0.9% 、 同比下跌 20.0 % 。

下游消费品 :猪肉、蔬菜价格均下跌。近半月来,猪肉价格均值环比下跌 2.2% 至约 14.8 元 / 公斤, 同比 下跌 28.7% 。蔬菜价格环比下跌 2.7% ,强于季节规律( 2019-2025 年同期均值为跌 3.3% ),同比下跌 2.4% 。

沿海 8 省电厂存煤上升,全美石油库存降至近 13 个月来最低。 近半月来,沿海 8 省电厂存煤均值环比上升 4.5% ,相比 2025 年、 2019 年同期分别偏高 1.0% 、 25.1% 。截至 2026 年 5 月 15 日,全美原油及石油产品库存环比下降 3260.5 万桶,绝对值为 16.0 亿桶,为近 13 个月来的最低水平。

钢材、电解铝库存均减少。 近半月来,钢材库存环比降 6.0% ,同比增 14.0% 。电解铝库存环比降 2.6% ,同比增 146.4% 。

沥青库存环比下降,水泥库容比有所上升。 近半月,沥青库存(厂库 + 社库)环比降 3.6% ,同比降 11.7% 。水泥库容比均值环比上升 1.4 个百分点至 67.4% ,相比 2025 年同期偏高 4.7 个百分点。

六、交通物流:航班执飞回落,航运价格上升

人员流动:美伊冲突导致油价上涨, 航班执飞数量明显回落。 近半月,航班执飞数量环比回落 10.2% ,弱于季节规律( 2019-2025 年同期均值为升 2.0% ),相比 2025 年同期偏低 8.7% 。 10 个重点城市地铁客运人数环比下降 3.6% ,弱于季节规律( 2021-2025 年同期均值为降 1.3% ),相比 2025 年同期偏高 1.6% 。

出口运价: BDI 指数、 CCFI 指数均上涨。 近半月来,波罗的海干散货指数( BDI )环比上升 9.4% ,相比 2025 年同期偏高 132.5% 。中国出口集装箱运价指数( CCFI )环比上升 1.9% ,相比 2025 年同期偏高 17.4% 。

七、流动性跟踪 : 国内资金面边际收敛,海外国债收益率创新高

流动性投放 : 近半月央行由主动回笼流动性转为适度呵护对冲,具体看 :5 月 15 日央行通过 6M 买断式逆回购继续回笼多余流动性,实现货币净回笼 5000 亿元 ; 后期为对冲税期 + 政府债发行 + 跨月带来的资金缺口,央行通过 OMO 实现货币净投放 2510 亿元,同时将在 5 月 25 日通过 MLF 实现货币净投放 1000 亿元。

货币市场利率 : 近半月货币市场利率先下后上,资金面边际收敛。近半月来, DR007 、 R007 和 Shibor (1 周 ) 中枢分别环比下行 2.9bp 、 1.9bp 、 3.1bp 至 1.363% 、 1.383% 、 1.365% ,但近一周资金面边际收敛,货币市场利率上行。 R007 、 DR007 利差上行 1.0 个 bp ,仍处于低位,不同机构间流动性分层现象不明显。同业存单到期收益率中枢环比下行, 3 月期 AAA 、 AA+ 同业存单到期收益率环比均下行 1.6bp 。

整体看,继续提示: 2026 年货币宽松仍是大方向,但在常规货币政策空间收窄、防资金空转、银行息差等约束下,央行总量宽松会更加谨慎,基本面是核心考量,结构性宽松的优先级可能进一步提升。

一级市场 :近半月来,利率债合计发行 15356.2 亿元,环比上期多发 8743.6 亿元。具体看:国债发行 9400 亿元,环比多发 5599.8 亿元。地方政府债发行 3276.2 亿元,环比多发 1293.8 亿元,其中:地方专项债发行 590 亿元;年初以来累计发行 14928.4 亿元,按照 44000 亿元的额度计算,发行进度 33.9% ,快于 2025 年同期。政策性银行债发行 2680 亿元,环比多发 1850 亿元。

二级市场 :近半月来,国债利率长端上行、短端下行。其中: 10Y 国债到期收益率中枢环比下行 0.9bp , 1Y 国债到期收益率中枢环比上行 2.4bp ,分别收于 1.752% 、 1.175% 。

美伊谈判未有显著进展,高油价推升全球通胀预期,多国加息预期升温,美欧日国债收益率均创新高,美元指数走高。近半月,美元指数中枢环比上行 0.5% ,收于 99.335; 美元兑离岸人民币汇率中枢下降 0.4% ,多数时间位于 6.8 下方、走势偏震荡。 10 年期美债收益率中枢环比上行 18bp ,最高升至 4.67% ,创 17 个月以来新高 ; 德、法、意、英、日国债收益率均快速上行,其中 10 年期日债、英债、德债收益率分别创 1997 年、 2008 年、 2011 年来新高。中美利差(中国 - 美国)倒挂幅度扩大 15.4bp 、收于 281bp 。

风险提示: 政策力度、外部环境 、地缘博弈 等超预期变化。